A continuação da subida do preço do petróleo e as suas (danosas) consequências económicas

Antevisão dos próximos 5 anos

Podemos assumir que o preço do petróleo vai crescer cerca de 10 dólares por ano no seu valor médio anual.

Quadro 1 - Valor médio anual do preço do petróleo em dólares por barril:

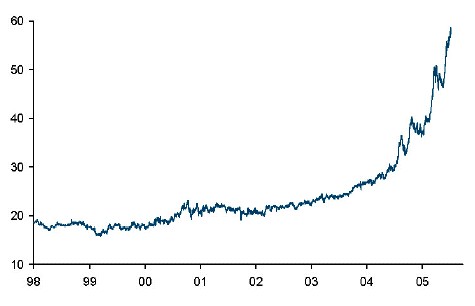

Ano 2001 - 26,00

Ano 2002 - 26,06

Ano 2003 - 31,12

Ano 2004 - 41,42

Ano 2005 - 56,58

Ano 2006 - 63,68 (até agora,ou seja, provisório)

Quadro 2 - Previsão do autor:

Ano 2006 - 63-67

Ano 2007 - 74-78

Ano 2008 - 85-89

Ano 2009 - 96-100

Ano 2010 - 100 - Atingido o ponto de ruptura de 100 dólares sustentados, o preço desce pela destruição da procura (demand destruction).

Porquê?

Por 3 ordens de razões:

1 - Porque os analistas de energia, economistas, yuppies, consultores de investimento, enfim todos os habituais optimistas cornucópios tem estado persistentemente errados, todos diziam que o preço ia descer desde de 2002 para níveis abaixo de 20 dólares e não só não desceu, como não parou de subir. A ignorância cornucópiana que, com presistente obstinação, insiste em negar que existem limites para exploração de recursos naturais é a principal razão para o seu fracasso. Mas também, a recusa em admitir a ocorrência do Pico do Petróleo, o próprio contexto político inibidor da produção e vários outros dados que comprovam a incapacidade de fazer baixar o preço do petróleo pelo aumento da produção petrolífera.

2 - Cada vez são mais os que reconhecem que a era do petróleo barato acabou (primeiro-ministro francês, governo sueco, membros da OPEP, Chevron Texaco, Shell, Repsol, etc...). Até George W Bush diz que os Estados Unidos estão "addicted to oil" (tem uma toxicodependência pelo petróleo). Foram feitos relatórios acerca de novos projectos (de análise campo por campo) de produção adicional de petróleo que relatam pouco novo petróleo para cobrir a perda muito substancial da taxa de declínio da produção mundial (particularmente elevada em campos gigantes como o Cantarell no méxico, o Burgan no Kuwait e na região do Mar do Norte). É bom lembrar que em 2004 havia uma relação mundialmente de 4 barris produzidos por cada novo descoberto, em 2005 essa relação foi de 6,5 produzidos por cada 1 descoberto. Adicionamos a isto uma persistente (e substancial) interrupção de produção por conflito armado no Iraque, na Nigéria, no Paquistão e com potencial de acontecer noutros sítios. Mas também a persistente acção destruidora de produção dos desastres naturais, que já antes do Katrina fustigavam a produção petrolífera no Golfo do México. E então concluímos que a produção petrolífera está entalada mesmo sem ter em conta o crescimento do consumo, que álias não cresce porque a produção não não aumenta mas sim decresce desde Dezembro de 2005 e está basicamente estagnada desde Novembro de 2004 (ver link abaixo).

http://www.theoildrum.com/story/2006/3/3/184126/9260#more

3 - A terceira razão é porque o Pico do Petróleo já foi atingido ou é iminente. A actual fase da produção petrolífera é chamada pelos peakoilers norte-americanos como bumpy plateau, que eu traduziria como "plano papudo" e significa que a produção de petróleo está basicamente estagnada e que pode haver pequenos aumentos e descidas de produção fazendo alguns picos intermédios muito perto do pico máximo. Mas a incapacidade de cumprir a meta básica do aumento anual da produção de 2% (acima da cobertura da taxa de declínio) para satisfazer o aumento anual de 2% do consumo, apartir de agora torna-se irrefutável e que dentro em breve talvez 2007, talvez 2008, talvez 2009, teremos um ano de menos produção de petróleo que o ano anterior. E isso terá graves consequências económicas, sobretudo para os EUA que consomem 25% do petróleo mundial e para a China e a Indía que querem manter taxas de crescimento económico de 9 e 7%.

Gráfico 1 - Preço do petróleo ao longo dos últimos anos em dólares por barril, fonte: Barclays Capital

As consequências económicas:

a) Regionais

A escalada do preço do petróleo vai ter efeitos diferentes em diferentes regiões do mundo. As regiões que mais consomem vão sofrer mais, pois os seus sistemas económicos estão mais dependentes. O facto de os chamados "países consumidores" (os maiores consumidores) possuirem reservas estratégicas não os vai salvar de sentirem a dureza da recessão económica.

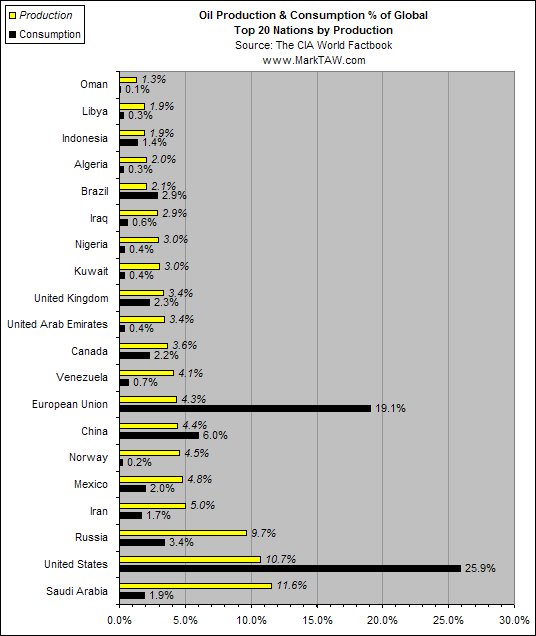

Gráfico 2 - Produção Mundial por região 2004

Nota: América do Norte, aqui inclui o Canada.

As regiões que mais vão sofrer são os Estados Unidos, a Europa (a OCDE em geral) e o Sudoeste Asiático.

Gráfico 3 - Consumo mundial por região até 2000

Regiões como a América Latina que é auto-suficiente em energia, Rússia que é largamente auto-suficiente, o Médio Oriente e Ásia Central que obviamente possuem petróleo de sobra e alguns países Nórdicos europeus que estão muito avançados em energias renováveis e no caso da Suécia, procura já superar totalmente a dependência do petróleo (ver link abaixo), vão sofrer menos.

http://seattletimes.nwsource.com/html/nationworld/2002791274_sweden08.html

Ver também a relacão consumo/produção na Europa, Estados Unidos e Ásia neste link:

http://www.marktaw.com/culture_and_media/politics/GlobalOil.html

Gráfico 4 - Relação Consumo/Produção

Certas regiões como África vão ficar na mesma. África sofre de miséria, guerra, corrupção e isso são os seus principais problemas. O impacto da escassez de petróleo numa região em que muitos não tem electricidade e em que o consumo de petróleo é baixissímo não será o seu principal problema. Além disso África é dos poucos sítios em que há importantes novos projectos de petróleo e tem uma produção de petróleo que se fosse usada em favor da população local daria para mitigar muito a pobreza, não será o pico do petróleo a origem dos problemas africanos.

b) Até 2010

Penso que até 2010 o mercado petrolífero produção/consumo vai aguentar razoavelmente sem entrar em ruptura, existem aliás reservas estratégicas armazenadas para isso mesmo. Depois em 2010 começará o inexorável declínio. Entre o agora e esse depois como já disse estamos no "plano papudo", um período de estagnação. Neste período é previsível que a Ford e a General Motors, grandes industrias automóveis americanas, declarem falência, o mesmo acontecerá com algumas companhias de aviação civil. Também é previsível subidas anuais importantes da inflação, pesando sobre os já pesados orçamentos familiares da população ocidental. Pelo lado posisitivo também é possível que poderosos exércitos ocidentais e outros envolvidos em aventuras militaristas de grande envergadura comecem a sentir sérias restrições aos seus planos de agressão externa porque a máquina militar consome demasiado petróleo (dizem que é o sector onde mais se consome no mundo) e também é previsível que as energias renováveis avancem ganhando terreno e ficando mais acessíveis. Mas o grande problema claro, vai ser sobretudo no sector do transporte onde as alternativas estão distantes, aqui a mobilidade vai resentir-se, penso que vamos ver muito mais gente a usar transporte público e até a andar de bicicleta.

Penso que há ainda alguma margem de manobra para evitar a recessão, que será inevitável em 2010, especialmente aqui na Europa porque se pode estimular bastante mais a eficiência energética e porque existem reservas estratégicas, além da própria capacidade económica de absorção dos preços.

Não quero ser demasiado pessimista, acho que a primeira pedra do mundo pós-petróleo a Suécia já a colocou, muitas outras viram a seguir. Há uma diversidade de soluções locais, regionais e nacionais para mitigar o pico do petróleo que vão começar a ganhar força. Basta ser se sensato, como a Suécia e a ASPO, basta reconhecer o problema e tomar medidas adequadas pela redução do consumo e o incremento de alternativas energéticas.

É sempre possível mitigar os efeitos do pico, por isso vamos a isso.

Antevisão dos próximos 5 anos

Podemos assumir que o preço do petróleo vai crescer cerca de 10 dólares por ano no seu valor médio anual.

Quadro 1 - Valor médio anual do preço do petróleo em dólares por barril:

Ano 2001 - 26,00

Ano 2002 - 26,06

Ano 2003 - 31,12

Ano 2004 - 41,42

Ano 2005 - 56,58

Ano 2006 - 63,68 (até agora,ou seja, provisório)

Quadro 2 - Previsão do autor:

Ano 2006 - 63-67

Ano 2007 - 74-78

Ano 2008 - 85-89

Ano 2009 - 96-100

Ano 2010 - 100 - Atingido o ponto de ruptura de 100 dólares sustentados, o preço desce pela destruição da procura (demand destruction).

Porquê?

Por 3 ordens de razões:

1 - Porque os analistas de energia, economistas, yuppies, consultores de investimento, enfim todos os habituais optimistas cornucópios tem estado persistentemente errados, todos diziam que o preço ia descer desde de 2002 para níveis abaixo de 20 dólares e não só não desceu, como não parou de subir. A ignorância cornucópiana que, com presistente obstinação, insiste em negar que existem limites para exploração de recursos naturais é a principal razão para o seu fracasso. Mas também, a recusa em admitir a ocorrência do Pico do Petróleo, o próprio contexto político inibidor da produção e vários outros dados que comprovam a incapacidade de fazer baixar o preço do petróleo pelo aumento da produção petrolífera.

2 - Cada vez são mais os que reconhecem que a era do petróleo barato acabou (primeiro-ministro francês, governo sueco, membros da OPEP, Chevron Texaco, Shell, Repsol, etc...). Até George W Bush diz que os Estados Unidos estão "addicted to oil" (tem uma toxicodependência pelo petróleo). Foram feitos relatórios acerca de novos projectos (de análise campo por campo) de produção adicional de petróleo que relatam pouco novo petróleo para cobrir a perda muito substancial da taxa de declínio da produção mundial (particularmente elevada em campos gigantes como o Cantarell no méxico, o Burgan no Kuwait e na região do Mar do Norte). É bom lembrar que em 2004 havia uma relação mundialmente de 4 barris produzidos por cada novo descoberto, em 2005 essa relação foi de 6,5 produzidos por cada 1 descoberto. Adicionamos a isto uma persistente (e substancial) interrupção de produção por conflito armado no Iraque, na Nigéria, no Paquistão e com potencial de acontecer noutros sítios. Mas também a persistente acção destruidora de produção dos desastres naturais, que já antes do Katrina fustigavam a produção petrolífera no Golfo do México. E então concluímos que a produção petrolífera está entalada mesmo sem ter em conta o crescimento do consumo, que álias não cresce porque a produção não não aumenta mas sim decresce desde Dezembro de 2005 e está basicamente estagnada desde Novembro de 2004 (ver link abaixo).

http://www.theoildrum.com/story/2006/3/3/184126/9260#more

3 - A terceira razão é porque o Pico do Petróleo já foi atingido ou é iminente. A actual fase da produção petrolífera é chamada pelos peakoilers norte-americanos como bumpy plateau, que eu traduziria como "plano papudo" e significa que a produção de petróleo está basicamente estagnada e que pode haver pequenos aumentos e descidas de produção fazendo alguns picos intermédios muito perto do pico máximo. Mas a incapacidade de cumprir a meta básica do aumento anual da produção de 2% (acima da cobertura da taxa de declínio) para satisfazer o aumento anual de 2% do consumo, apartir de agora torna-se irrefutável e que dentro em breve talvez 2007, talvez 2008, talvez 2009, teremos um ano de menos produção de petróleo que o ano anterior. E isso terá graves consequências económicas, sobretudo para os EUA que consomem 25% do petróleo mundial e para a China e a Indía que querem manter taxas de crescimento económico de 9 e 7%.

Gráfico 1 - Preço do petróleo ao longo dos últimos anos em dólares por barril, fonte: Barclays Capital

As consequências económicas:

a) Regionais

A escalada do preço do petróleo vai ter efeitos diferentes em diferentes regiões do mundo. As regiões que mais consomem vão sofrer mais, pois os seus sistemas económicos estão mais dependentes. O facto de os chamados "países consumidores" (os maiores consumidores) possuirem reservas estratégicas não os vai salvar de sentirem a dureza da recessão económica.

Gráfico 2 - Produção Mundial por região 2004

Nota: América do Norte, aqui inclui o Canada.

As regiões que mais vão sofrer são os Estados Unidos, a Europa (a OCDE em geral) e o Sudoeste Asiático.

Gráfico 3 - Consumo mundial por região até 2000

Regiões como a América Latina que é auto-suficiente em energia, Rússia que é largamente auto-suficiente, o Médio Oriente e Ásia Central que obviamente possuem petróleo de sobra e alguns países Nórdicos europeus que estão muito avançados em energias renováveis e no caso da Suécia, procura já superar totalmente a dependência do petróleo (ver link abaixo), vão sofrer menos.

http://seattletimes.nwsource.com/html/nationworld/2002791274_sweden08.html

Ver também a relacão consumo/produção na Europa, Estados Unidos e Ásia neste link:

http://www.marktaw.com/culture_and_media/politics/GlobalOil.html

Gráfico 4 - Relação Consumo/Produção

Certas regiões como África vão ficar na mesma. África sofre de miséria, guerra, corrupção e isso são os seus principais problemas. O impacto da escassez de petróleo numa região em que muitos não tem electricidade e em que o consumo de petróleo é baixissímo não será o seu principal problema. Além disso África é dos poucos sítios em que há importantes novos projectos de petróleo e tem uma produção de petróleo que se fosse usada em favor da população local daria para mitigar muito a pobreza, não será o pico do petróleo a origem dos problemas africanos.

b) Até 2010

Penso que até 2010 o mercado petrolífero produção/consumo vai aguentar razoavelmente sem entrar em ruptura, existem aliás reservas estratégicas armazenadas para isso mesmo. Depois em 2010 começará o inexorável declínio. Entre o agora e esse depois como já disse estamos no "plano papudo", um período de estagnação. Neste período é previsível que a Ford e a General Motors, grandes industrias automóveis americanas, declarem falência, o mesmo acontecerá com algumas companhias de aviação civil. Também é previsível subidas anuais importantes da inflação, pesando sobre os já pesados orçamentos familiares da população ocidental. Pelo lado posisitivo também é possível que poderosos exércitos ocidentais e outros envolvidos em aventuras militaristas de grande envergadura comecem a sentir sérias restrições aos seus planos de agressão externa porque a máquina militar consome demasiado petróleo (dizem que é o sector onde mais se consome no mundo) e também é previsível que as energias renováveis avancem ganhando terreno e ficando mais acessíveis. Mas o grande problema claro, vai ser sobretudo no sector do transporte onde as alternativas estão distantes, aqui a mobilidade vai resentir-se, penso que vamos ver muito mais gente a usar transporte público e até a andar de bicicleta.

Penso que há ainda alguma margem de manobra para evitar a recessão, que será inevitável em 2010, especialmente aqui na Europa porque se pode estimular bastante mais a eficiência energética e porque existem reservas estratégicas, além da própria capacidade económica de absorção dos preços.

Não quero ser demasiado pessimista, acho que a primeira pedra do mundo pós-petróleo a Suécia já a colocou, muitas outras viram a seguir. Há uma diversidade de soluções locais, regionais e nacionais para mitigar o pico do petróleo que vão começar a ganhar força. Basta ser se sensato, como a Suécia e a ASPO, basta reconhecer o problema e tomar medidas adequadas pela redução do consumo e o incremento de alternativas energéticas.

É sempre possível mitigar os efeitos do pico, por isso vamos a isso.

posted by Capitão at 5:34 AM

![]()

0 Comments:

Post a Comment

<< Home